✚운전자보험 진단 · 처방 클리닉

내 운전자보험,

내 운전자보험,

진단하고 처방받으세요

보장 공백은 채우고 중복은 덜어내는 운전자보험 클리닉 — 보험사별 보험료 확인이 첫 번째 진료입니다.

✚

RECEPTION

보험료 간편 확인

비교 대상 주요 손해보험사

- 삼성화재

- 현대해상

- DB손해보험

- KB손해보험

- 메리츠화재

- 한화손해보험

- 흥국화재

- 롯데손해보험

- NH농협손해보험

Diagnosis03

운전자보험에서 가장 흔한 증상 세 가지

클리닉에 접수되는 운전자보험의 단골 증상입니다. 내 보험도 한 번 대입해 보세요.

01

핵심 보장 공백

오래전 가입한 운전자보험은 변호사비가 기소 이후부터거나, 교통사고처리지원금 한도가 지금 기준에 못 미치는 경우가 많습니다. 막상 사고가 나면 가장 아픈 빈자리입니다.

02

곁가지 담보 중복 과잉

입원일당·골절진단비 같은 담보가 실손·종합보험과 이중 삼중으로 겹쳐 보험료만 무겁게 만드는 케이스입니다. 실비 성격 담보는 겹쳐도 한 번만 지급됩니다.

03

가입 후 방치

스쿨존 가중처벌, 변호사비 보장 개시 시점 등 제도와 상품은 계속 바뀌는데 보험만 몇 년째 그대로라면, 보장이 현실을 못 따라가고 있을 가능성이 큽니다.

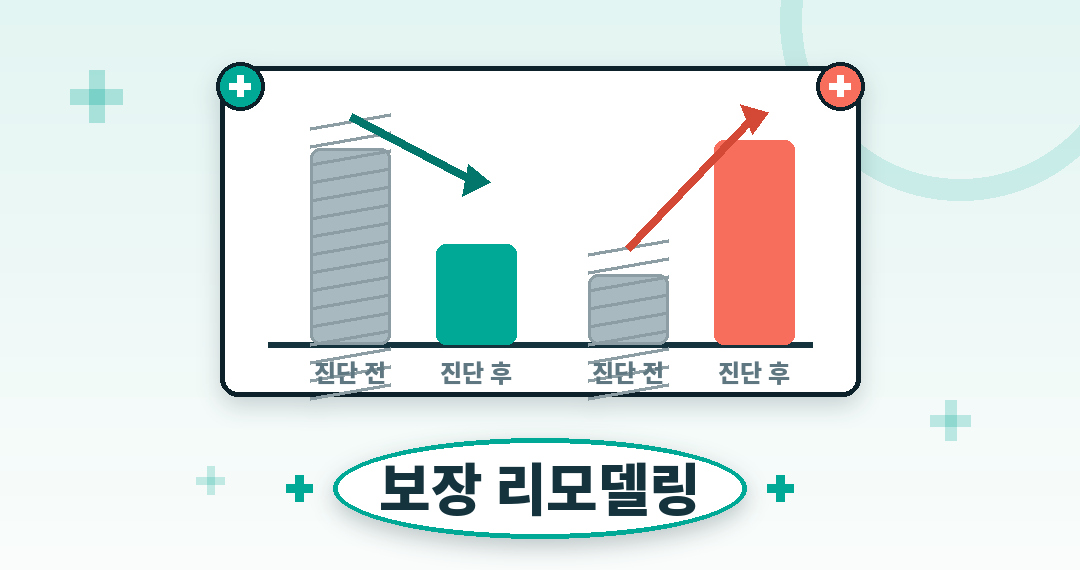

ChartB→A

진단 전후, 그래프로 보는 변화

클리닉의 처방 방향은 단순합니다 — 보험료는 내리고, 핵심 한도는 올린다.

과잉 담보 다이어트

중복 담보 정리 시 월 보험료 변화 예시

※ 핵심 3대 보장 중심으로 재구성한 일반적인 예시이며, 결과는 나이·구성에 따라 다릅니다.

핵심 보장 채움

같은 보험료로 교통사고처리지원금 한도 변화 예시

※ 중복 정리로 확보한 보험료를 핵심 담보 한도에 재배치한 예시입니다.

곁가지는 덜고, 핵심은 채우고 — 이것이 클리닉의 처방입니다.

Department06

진료 과목 여섯

궁금한 과목의 진료실로 들어오세요.

Process04

클리닉 진료 절차

Q&A05

진료실 단골 질문

역할이 다릅니다. 자동차보험은 피해자에게 배상하는 의무보험이고, 운전자보험은 사고 후 운전자 본인에게 닥치는 형사합의금·변호사선임비용·벌금 같은 법적 비용을 보장합니다. 자동차보험은 이 비용들을 보장하지 않습니다.

가입 시점이 오래됐다면 필요합니다. 변호사선임비용의 보장 개시 시점(경찰조사 단계 보장 여부), 교통사고처리지원금 한도, 스쿨존 벌금 한도 등이 최근 상품과 차이 날 수 있고, 반대로 다른 보험과 겹치는 담보로 보험료가 무거울 수도 있습니다.

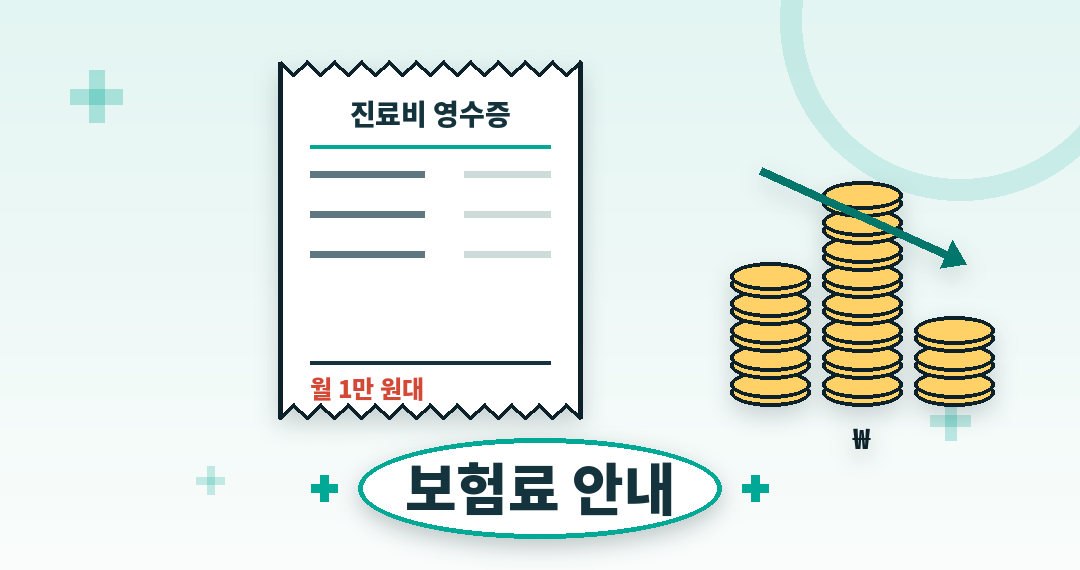

핵심 3대 보장 위주로 구성하면 월 1만 원대 설계도 가능합니다. 나이·성별·담보 구성·갱신 여부에 따라 달라지므로 보험사별 비교가 기본입니다.

변호사선임비용이나 벌금처럼 실제 지출을 보장하는 실비 성격 담보는 비례보상이라 중복 실익이 없습니다. 클리닉이 중복 담보를 '덜어내라'고 처방하는 이유입니다.

아니요. 음주, 무면허, 뺑소니, 고의 사고는 보장에서 제외되는 것이 원칙입니다. 운전자보험은 성실한 운전자의 과실 사고에 대비하는 보험입니다.